正式拜师海派名家姚润康,获封“栩栩传人”,赓续谢门艺术薪火")

肖艳萍(肖珏)正式拜师海派名家姚润康,获封“栩栩传人”,赓续谢门艺术

近日,海上艺坛——肖艳萍(艺名肖珏)正式拜师海派国画名家姚润康先生,成为其入室弟子,全面传承谢之光一脉的艺术精髓。拜师仪式上,姚润康先生亲赐“栩栩传人”称号,以纪念

2026-04-24 05:54:05

冷修加速能否扭转玻璃市场羸弱局面?

华泰期货余彩云

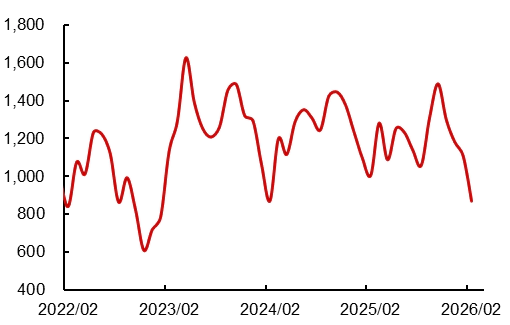

中东地缘冲突持续,玻璃价格冲高回落

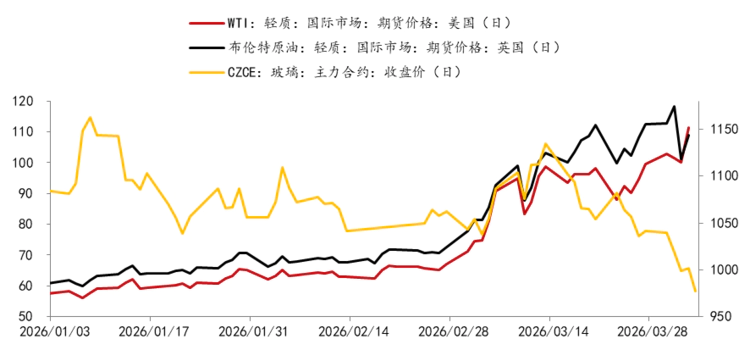

2月28日以来,中东地缘冲突不断,加之中东多国巨型油田暂停生产,国际原油价格大幅上涨,截至4月2日,WTI原油价格上涨至111.54美元/桶,较年初上涨93%。布伦特原油期货价格上涨至109.03美元/桶,较年初上涨近76%。

在此期间,玻璃期货价格却呈现先涨后跌的“过山车”走势。地缘冲突伊始,玻璃05合约跟随原油大幅上行,最高涨至1163元/吨,随后原油价格继续走强,但玻璃期货价格却明显回落,截止4月3日,玻璃05合约期货收盘价为977元/吨,跌破地缘冲突发生之前的价格。

本次中东地缘冲突直接推升全球能源价格与化工品运输成本,有望重塑全球能源及化工品供需格局。但对国内玻璃而言,能源价格上涨间接抬升生产成本,考虑到国内玻璃的生产结构,成本端直接影响相对有限。

图 1:WTI、布伦特原油及玻璃期货价格丨单位:美元/桶、元/吨

数据来源:钢联数据、华泰期货研究院

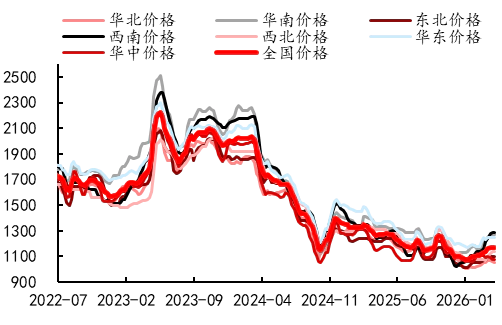

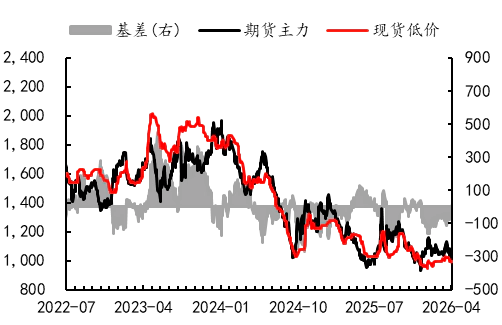

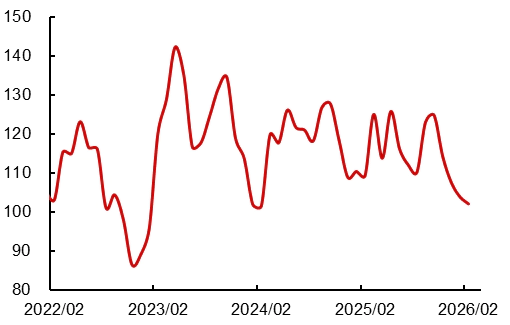

现货方面,据隆众数据,4月3日全国浮法玻璃市场均价为1169元/吨,环比略有上调,但随着盘面价格大幅回落,现货价格也有所松动。玻璃期货价格跌幅远大于现货价格,基差大幅走强,由负转正。

图 2:浮法玻璃市场主流价丨单位:元/吨

图 3:玻璃主力合约价格及基差走势丨单位:元/吨

数据来源:隆众资讯 华泰期货研究院

数据来源:隆众资讯 华泰期货研究院

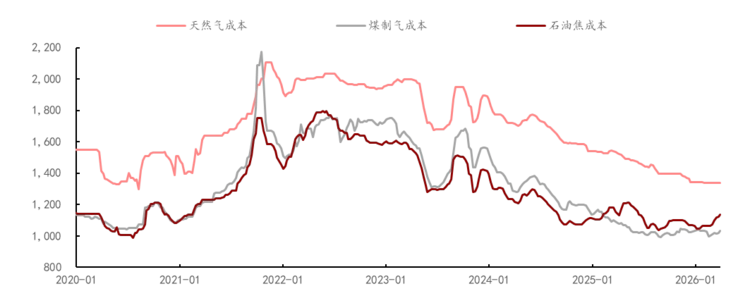

油气价格快速拉涨,国内玻璃成本缓慢上移

近期中东地缘冲突持续,霍尔木兹海峡封闭,油气价格暴涨,导致煤代油、煤代气需求激增以及海运费的上涨,使得海外煤价上涨,市场对于玻璃成本也有一定上行担忧。

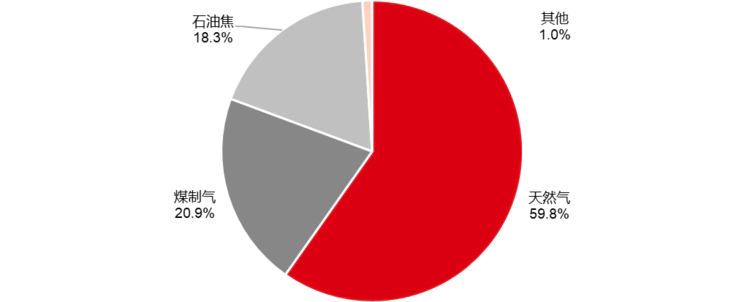

据卓创数据,目前国内浮法玻璃生产企业最主要的能源是天然气,占比超过一半,达59.8%,其次是煤炭,占比20.9%,剩下的是石油焦,占比18.3%,另外为极个别其他燃料。

图 4:2025年玻璃产线分燃料占比丨单位:%

数据来源:卓创资讯 华泰期货研究院

目前国内天然气主要来自俄罗斯,整体价格波动较小,因此天然气成本相对稳定。与此同时,国内煤炭供应充足,市场调节能力较强,一定程度上可以对冲外部冲击,避免煤价大幅波动,煤制气成本基本持平。仅有石油焦价格跟随原油价格持续上涨,使得石油焦成本有所上行,不过其占比较小,影响相对有限。整体来看,中东地缘冲突对于玻璃成本影响相对有限,若后续国内煤气价格跟随海外煤气价格持续上行,或在一定程度上对玻璃成本起到支撑作用。

图 5:玻璃三种燃料不含税成本丨单位:元/吨

数据来源:隆众资讯 华泰期货研究院

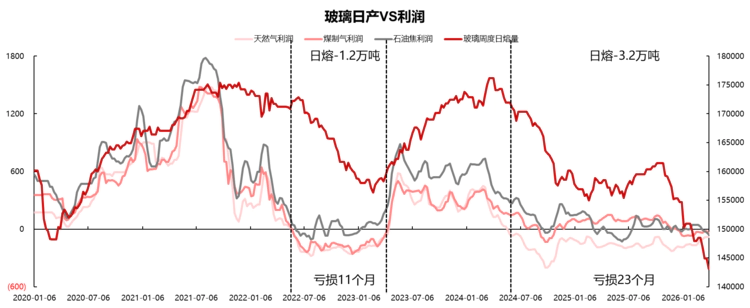

浮法玻璃持续亏损,冷修企业不断增加

自2024年下半年以来,浮法玻璃行业亏损面不断扩大,80%以上企业处于亏损状态,不同燃料工艺盈利差异显著,据隆众数据,当前天然气工艺亏损84元/吨,煤气工艺亏损37元,石油焦工艺亏损58元/吨,当前浮法玻璃日熔量为14.31万吨,较2024年7月峰值17.5万吨明显下降,为2013-2014年以来最低水平。

图 6:玻璃三种燃料利润及日熔量丨单位:元/吨、吨

数据来源:隆众资讯 华泰期货研究院

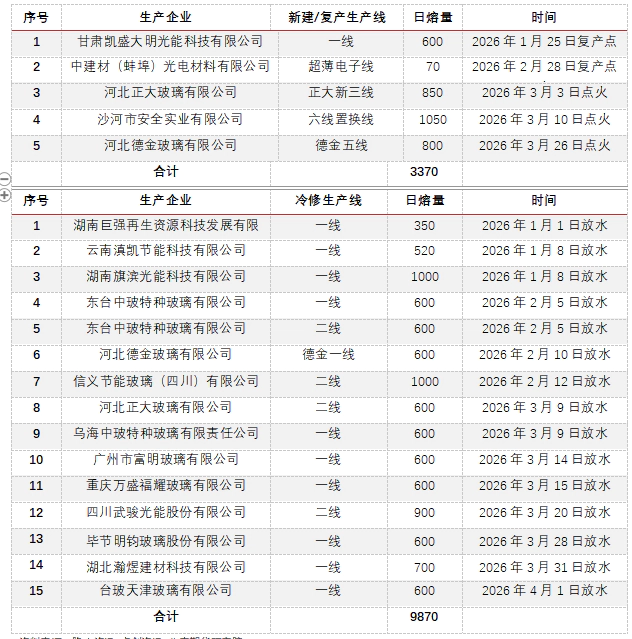

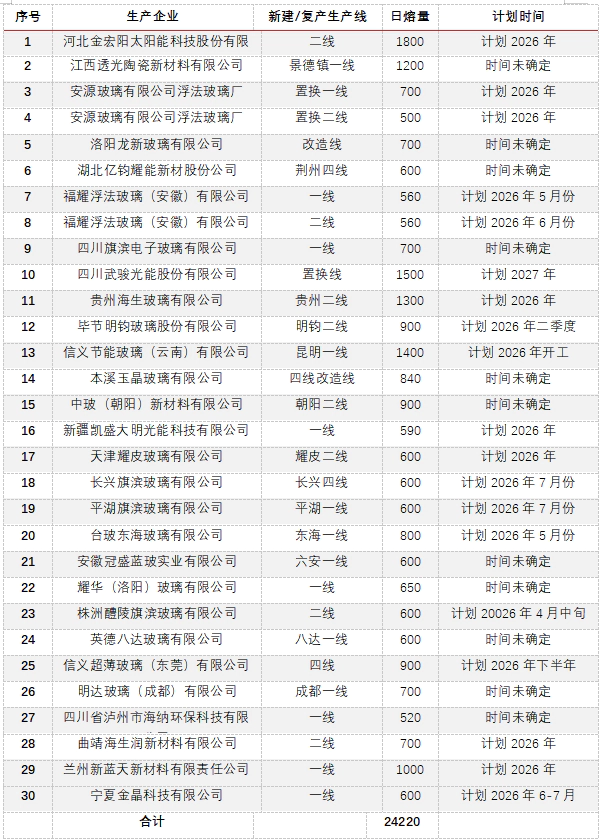

表 1:2026年浮法玻璃产线新建/复产/冷修明细

资料来源:隆众资讯 卓创资讯 华泰期货研究院

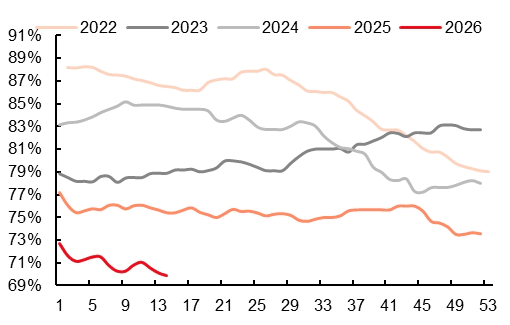

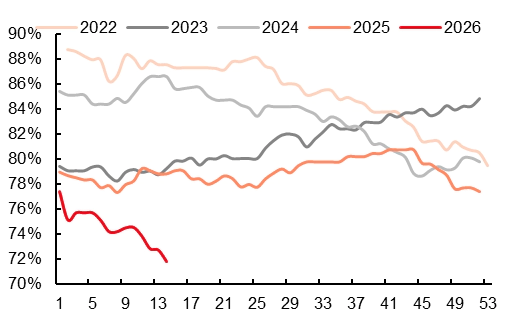

今年一季度,浮法玻璃企业开工率持续回落,降至70%以下,随着冷修企业的增加,玻璃产量持续走低,大幅低于往年同期水平。据隆众数据,2026年1-3月份,全国浮法玻璃产量累计1339万吨,同比降5.2%。

图 7:浮法玻璃开工率丨单位:%

数据来源:隆众资讯 华泰期货研究院

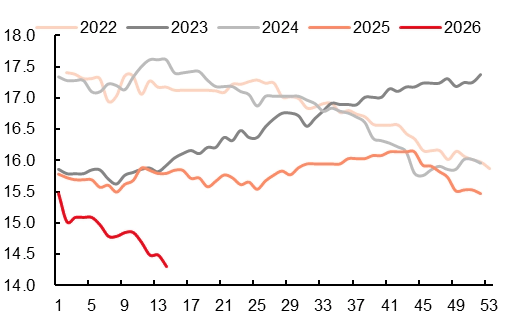

图 8:浮法玻璃产能利用率丨单位:%

数据来源:隆众资讯 华泰期货研究院

图 9:浮法玻璃日度产量丨单位:万吨

数据来源:隆众资讯 华泰期货研究院

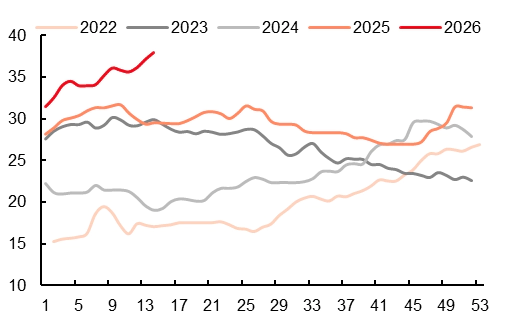

图 10:浮法玻璃损失量丨单位:万吨

数据来源:隆众资讯 华泰期货研究院

未来供给端需进一步关注冷修产线和点火产线的博弈,目前具备点火条件的潜在产线数量显著多于潜在冷修停产产线,但行业持续亏损抑制了企业复产点火意愿。若后续玻璃企业利润实质性改善,或有产线出现复产点火的情况,后续重点跟踪玻璃企业利润变化。

表 2:2026年浮法玻璃产线新建/复产/冷修计划

资料来源:隆众资讯 卓创资讯 华泰期货研究院

考虑浮法玻璃行业利润及冷修情况,预计浮法玻璃产量将持续维持低位。据华泰研究院估算,浮法玻璃月度产量将降至441万吨左右的低位水平,2026年全年浮法玻璃产量降幅约8.2%,总产量下降471万吨,从而进一步缓解浮法玻璃供应端的压力。

图 11:2026年玻璃产量推演丨单位:万吨

数据来源:隆众资讯 华泰期货研究院

地产低迷,汽车转弱,玻璃需求承压

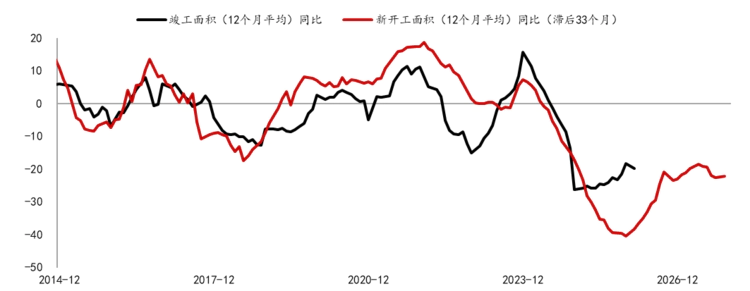

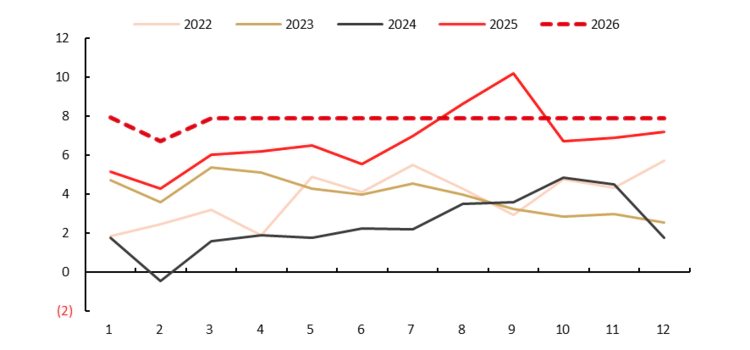

近年来,房地产市场低迷,新开工连年负增长,拖累竣工持续下滑。据统计局数据显示,2026年1-2月份房地产竣工面积同比下滑速度继续扩大,负增长幅度已达27.6%,前几年房地产新开工面积的下滑已经传导至竣工端,使得浮法玻璃行业需求出现快速下滑,市场竞争加剧,出现了价格的快速下跌,压制生产利润,从而抑制供应。

图 12:竣工面积与新开工面积(滞后33个月)同比增速对比丨单位:%

数据来源:国家统计局 华泰期货研究院

2026年房地产行业的政策导向是“稳市场、去库存、优供给、防风险”。政府工作报告提出因城施策“控增量、去库存、优供给”,探索多渠道盘活存量商品房用于保障性住房,有序推动“好房子”建设,实施房屋品质提升工程。这意味着房地产行业正在从增量扩张转向存量优化,从规模导向转向品质导向。

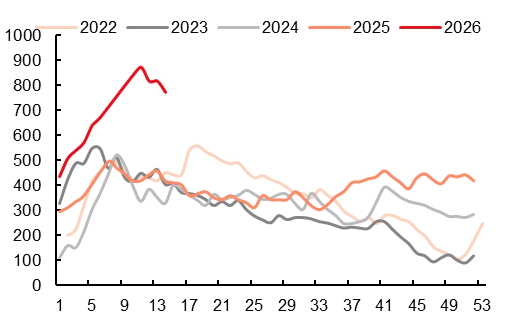

2026年春节后,一线城市二手房出现明显改善,尤其是“沪七条”新政后,上海楼市企稳迹象明显。据华泰地产跟踪,3月1-26日,26城二手房实时成交套数同比+14%,年初至今同比+7%。但2025年10月以来的建材家居卖场的销售额和景气指数持续下滑,家装玻璃消费仍表现不佳。不过,随着二手房成交的回暖,家装玻璃消费或有所改善,但持续性仍待进一步观察。

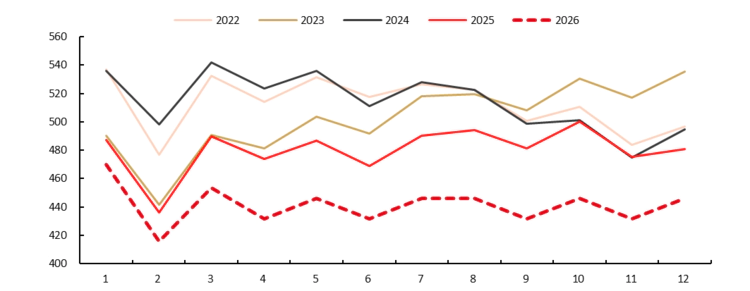

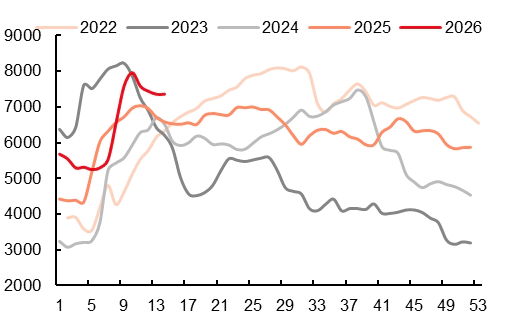

图 13:30城商品房成交面积(周均)丨单位:万平方米

数据来源:Wind 华泰期货研究院

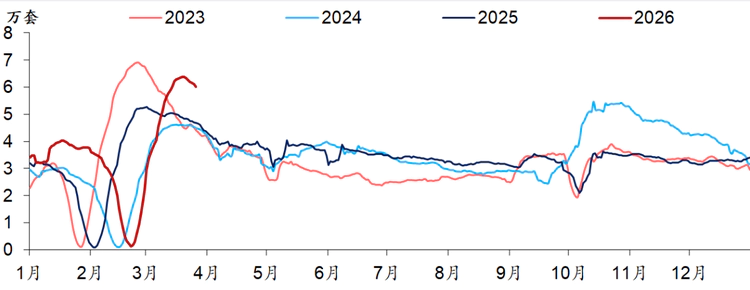

图 14:26城二手房实时成交套数丨单位:万套

数据来源:各地住建局 Wind 华泰研究 华泰期货研究院

图 15:中国建材家居卖场销售额:当月值丨单位:亿元

数据来源:Wind 华泰期货研究院

图 16:全国建材家居景气指数(BHI)丨单位:点

数据来源:Wind 华泰期货研究院

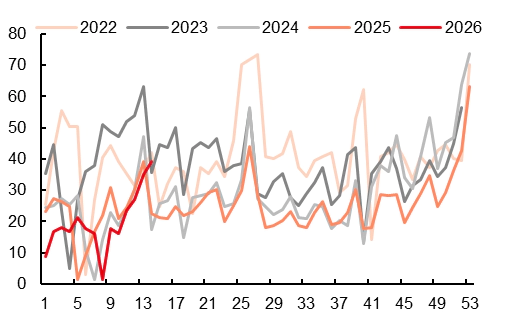

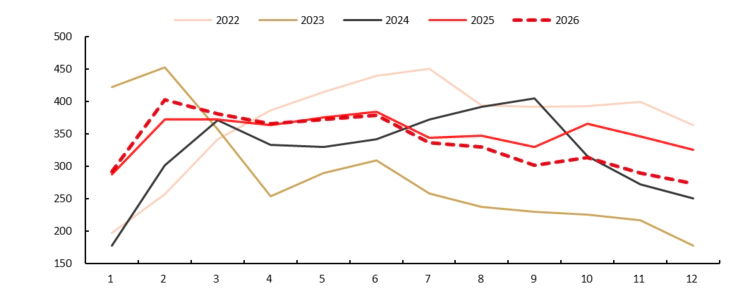

下游深加工方面,今年春节后,多数深加工企业开工普遍较晚,且订单情况并不理想。据隆众数据,3月31日全国深加工样本企业订单天数均值6.86天,同比-16.3%,企业复产速度缓慢,整体开工率处于低位,新接订单量远不及预期。同时,今年建筑工程类订单大量萎缩,家装订单虽支撑需求,但其体量小,难以弥补建筑工程类订单的减量。整体来看,浮法玻璃终端需求疲软,且未看到需求回暖的迹象,预计全年需求延续下滑态势。

图 17:玻璃深加工企业订单可用天数丨单位:天

数据来源:隆众资讯 华泰期货研究院

图 18:Low-e玻璃开工率丨单位:%

数据来源:隆众资讯 华泰期货研究院

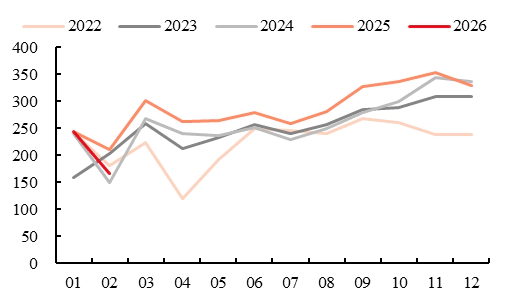

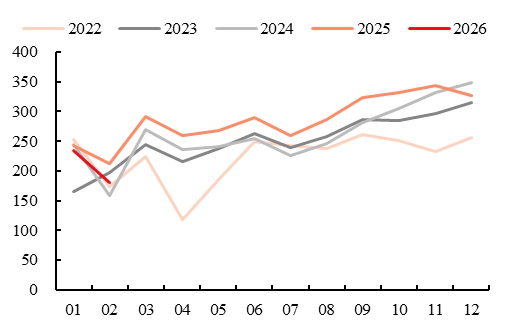

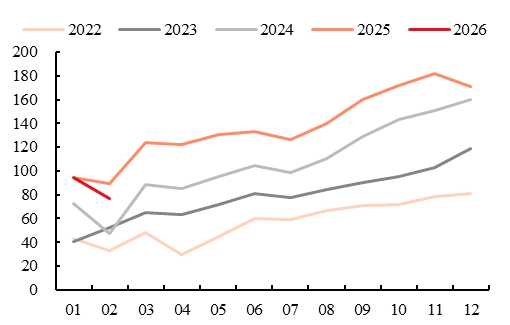

作为玻璃消费的第二大下游,2025年汽车行业在以旧换新、新能源汽车购置税优惠等政策及“反内卷”综合治理下实现高速发展,但随着新能源汽车政策退坡,2026年汽车市场在一定程度上面临增长压力。

2026年开年,受政策调整、消费意愿不足、同期高基数等因素影响,汽车产销同比转弱,1-2月份全国汽车产量累计412万辆,同比降9.5%;全国汽车销量累计415万辆,同比降8.8%;同时,新能源汽车产销也出现走弱迹象,同比降幅达11.7%。

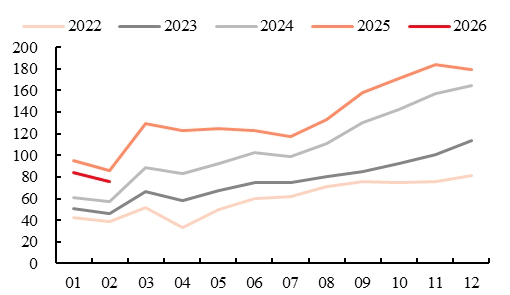

不过,汽车出口表现仍相对亮眼,对汽车行业形成一定支撑。近年来中国制造的新能源汽车在全球形成了压倒性的竞争优势,汽车出口(包括底盘)迎来爆发式增长,出口量快速攀升,2026年1-2月份中国汽车累计出口量154万辆,同比增速58.8%。

图 19:汽车产量丨单位:万辆

数据来源:中国汽车工业协会 华泰期货研究院

图 20:新能源汽车产量丨单位:万辆

数据来源:中国汽车工业协会 华泰期货研究院

图 21:汽车销量丨单位:万辆

数据来源:中国汽车工业协会 华泰期货研究院

图 22:新能源汽车销量丨单位:万辆

数据来源:中国汽车工业协会 华泰期货研究院

图 23:新能源汽车渗透率丨单位:%

数据来源:中国汽车工业协会 华泰期货研究院

图 24:中国汽车出口量(包括底盘)丨单位:万辆

数据来源:中国汽车工业协会 华泰期货研究院

2026年,房地产竣工端将继续承压,尽管一线城市二手房有所改善,有望带动家装玻璃需求的改善,但其体量小,难以弥补建筑工程类订单的减量。同时,汽车市场也面临一定增长压力。因此,浮法玻璃需求仍将延续下滑态势。据华泰研究院估算,预计2026年浮法玻璃总需求将呈现8.1%的负增长,净减少462万吨。

图 25:2026年玻璃需求推演丨单位:万吨

数据来源:隆众资讯 华泰期货研究院

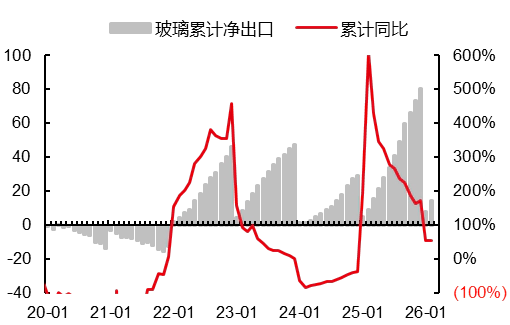

玻璃利润低位,出口或进一步走高

近年来玻璃价格、利润低位,一定程度上带来玻璃出口的增加。据海关数据,2025年玻璃出口量达到81万吨,2026年1-2月累计出口量15万吨,同比增加55%。据华泰研究院估算,国内玻璃价格优势显著,预计2026年玻璃出口或进一步走高,全年玻璃净出口84万吨,同比增加16.5%。

图 26:玻璃净出口量丨单位:万吨

数据来源:海关总署 华泰期货研究院

图 27:玻璃累计净出口量及同比丨单位:万吨

数据来源:海关总署 华泰期货研究院

图 28:2026年玻璃净出口推演丨单位:万吨

数据来源:隆众资讯 华泰期货研究院

玻璃库存高位,仍需进一步去化

近年来玻璃行业持续供过于求,各地区玻璃库存压力显著,据隆众数据,最新浮法玻璃企业库存增至7364.8万重箱,同比处于绝对高位;同时,沙河地区中游贸易商库存也来到772万重箱,处于同期绝对高位。近期玻璃企业冷修增加,高库存或有望加速去化,关注后续玻璃去库速度。

图 29:浮法玻璃企业库存丨单位:万重箱

数据来源:隆众资讯 华泰期货研究院

图 30:沙河地区浮法玻璃贸易商库存丨单位:万重箱

数据来源:隆众资讯 华泰期货研究院

根据玻璃供需平衡的推演,预计全年供应端减少8.2%,需求减少8.1%,预计年底玻璃总库存可能小幅去化52万吨,略低于去年。

图 31:2026年玻璃库存推演丨单位:万吨

数据来源:隆众资讯 华泰期货研究院